企业在给定时间发生的货物或者服务的流动,每个流动都有一个价值,一个起点和一个终点

起点是 流出,是资源,是来源

终点是 流入,是使用,是目的地

流动被定义为货物、服务或者价值的流动。【物流和钱流】

流动的类型

- 货币或者金融流动, 是货币的流动

- 实际流动, 是真正的流动,是购买货物或者服务的流动

- 外部流动

- 内部流动

恒等式 1

资产 = 权益 + 负债

恒等式 2

利润 = 收入 - 支出

经营期间, 未分配利润之前

资产 = 权益 + 负债 + 利润

展开 利润

资产 = 所有者权益 + 负债 + 收入 - 支出

支出 移项到左边

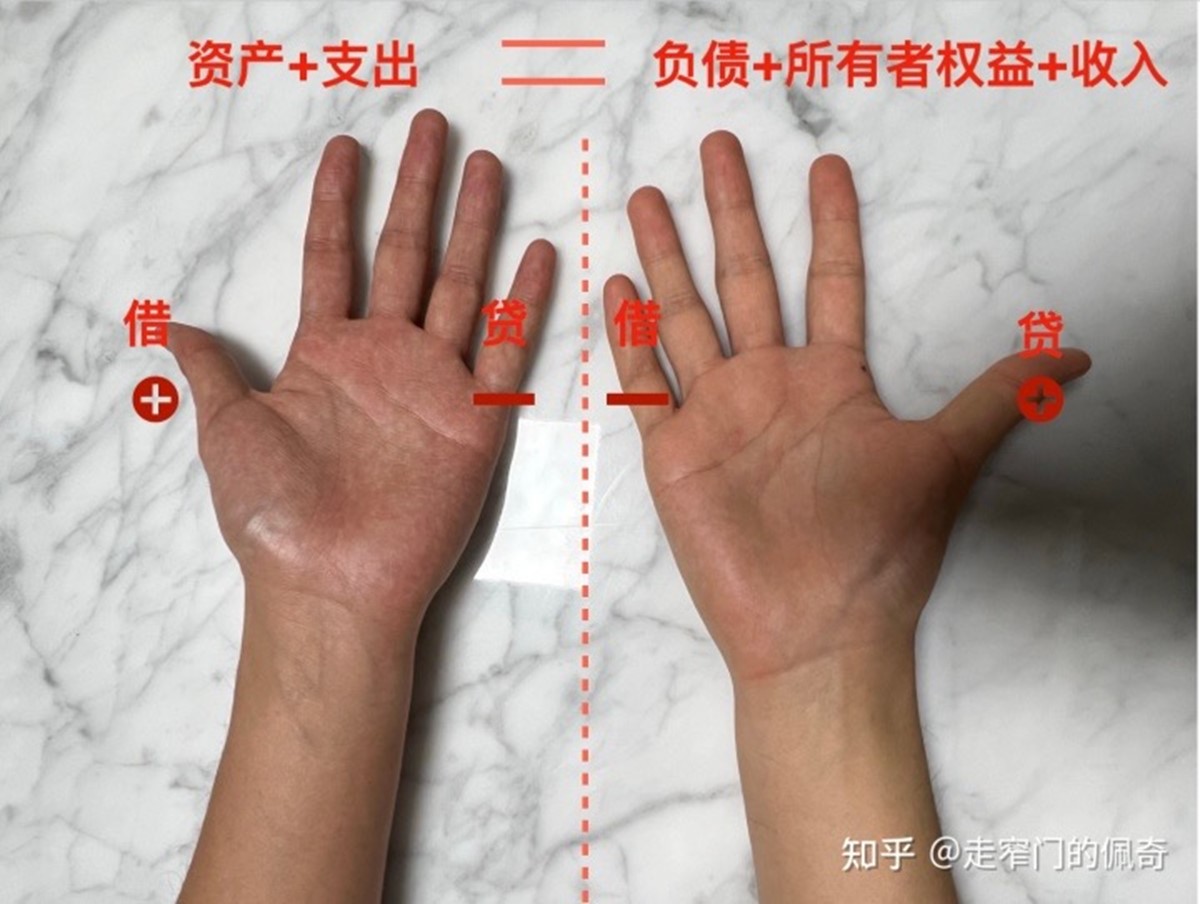

资产 + 支出 = 权益 + 负债 + 收入

备注:

- 会计科目分为6个会计要素

- 资产类

- 负债率

- 共同类

- 权益类

- 成本类

- 损益类

- 左侧 借增贷减; 右侧 借减贷增

- 左侧科目性质是"资产类","费用类"和"成本类"; 右侧是"负债类","权益类"和"收入类"

- "资产类","成本类"科目余额一般在借方

- "费用类"会计科目,期末一般无余额,因为期末需要结转至"本年利润"当中。

- "负债类","权益类"科目余额一般在贷方

- "收入类"会计科目,期末一般无余额,因为期末同样需要结转至"本年利润"当中。